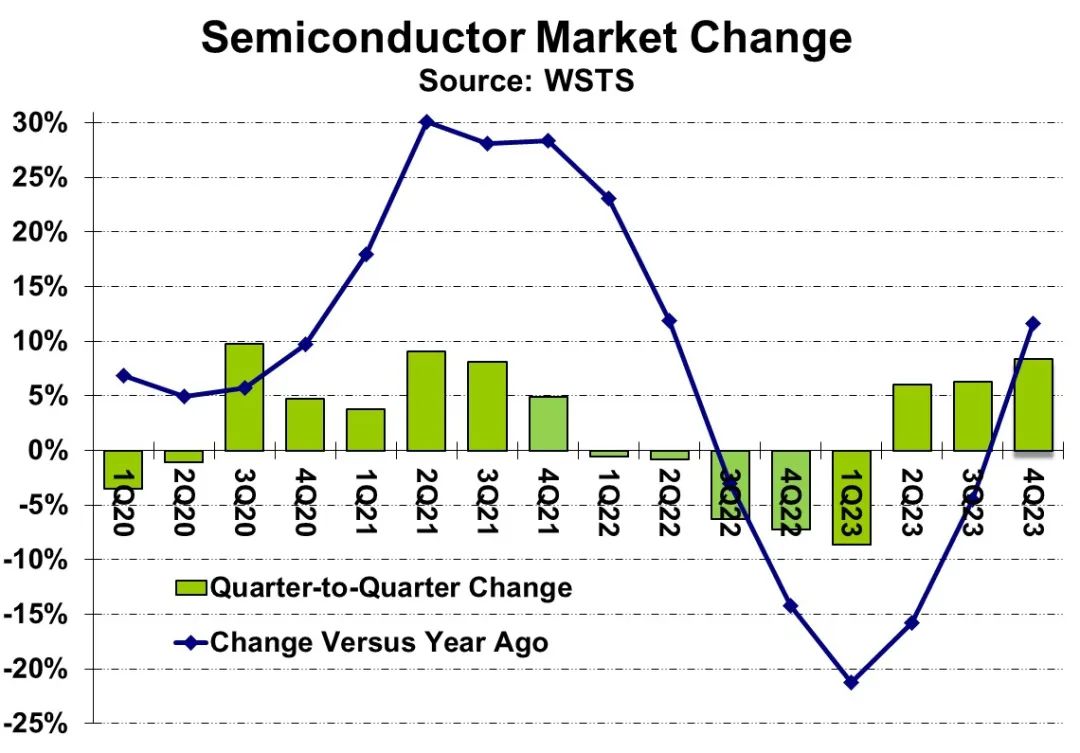

根据WSTS的数据,2023年第四季度全球半导体市场环比增长8.4%。这8.4%的增长是自2021年第二季度9.1%以来的环比增长,也是过去20年第一次从第三季度到第四季度的最高增长!

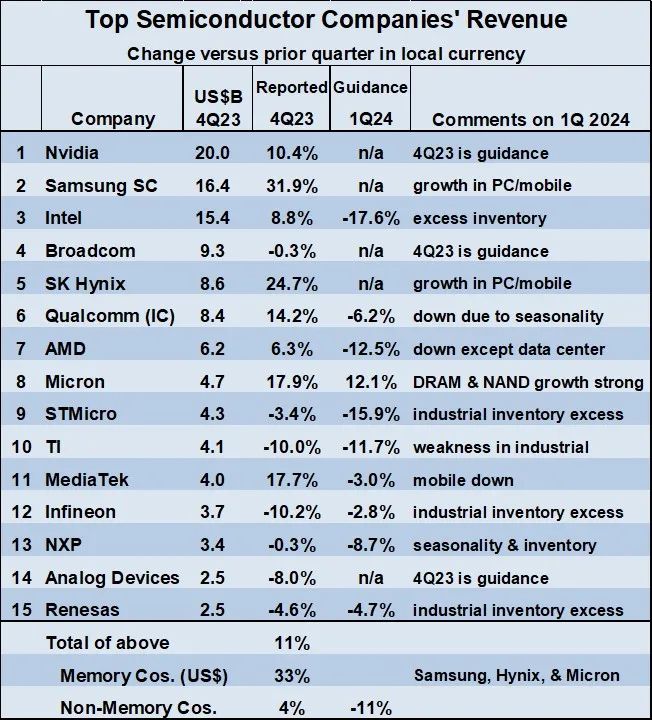

存储芯片是Q4的主要驱动力

这种强劲的增长主要是由内存驱动的。与第三季度相比,内存公司报告了2023年第四季度的健康收入增长。

以美元计算,三星的存储业务增长了49%,SK海力士增长了24.1%,美光科技增长了17.9%。这三家公司的加权平均收入增长率为33%。2023年第四季度,与第三季度的美元相比,12家最大的非内存公司的加权平均收入增长率为4%。

联发科技在非存储器公司中增长最大,增长17.7%,其次是高通,增长14.2%,英伟达,增长10.4%。2023年第四季度,七家非存储器公司收入均有所下降,其中英飞凌下降10.2%,德州仪器下降10.0%,ADI下降8.0%。

除存储器公司外,其他半导体公司对下季度收入变化的期望大多为负。

美光预计将增长12.1%。三星和SK海力士没有提供具体指导,但都表示对存储器的需求依然强劲。预计2024年第一季度,9家非存储器公司将从英飞凌的2.8%下降到英特尔的17.6%。预计的下降是由于季节性、库存过剩和工业部门的疲软。

2024年,智能手机,PC、半导体公司将如何影响汽车和工业?

2024年,驱动半导体市场的一系列应用将如何发展?

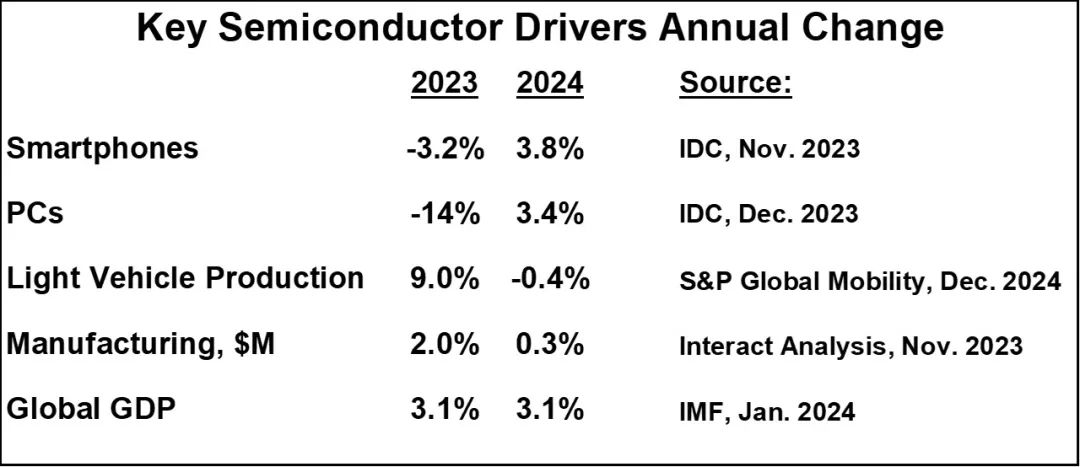

2023年智能手机出货量下降3.2%,但IDC预计2024年将反弹,增长3.8%。智能手机促进了存储公司、高通和联发科技的收入增长。

2023年个人电脑出货量急剧下降14%。IDC预测,2024年个人电脑将增长3.4%。个人电脑的反弹将有利于存储器公司和处理器公司(英特尔、英伟达和AMD)。

由于其他终端市场疲软,汽车和工业市场已经成为一些公司的主要收入驱动因素。然而,2024年似乎是汽车生产增长的终点。

根据标普全球移动预测,2024年年轻车辆生产将下降0.4%,2023年将实现9%的强劲增长。标普表示,车辆生产和库存补充已经满足了最近的需求,甚至超过了当前的客户需求。根据Interacttt 根据Analysis的数据,全球制造业(工业生产)预计将从2023年的2.0%增长放缓到2024年的0.3%增长。这说明工业部门需求放缓。意大利半导体、德州仪器、英飞凌科技、恩智浦半导体、ADI和瑞萨电子主要影响汽车和工业部门的减速。

存储器将推动2024年半导体市场的增长。

WSTS预测存储器将增长44.8%,非存储器将增长6.5%,从而使2024年总市场增长13.1%。Gartner假设存储器增长66%,总市场增长16.8%。由于个人电脑和智能手机市场的复苏,存储器将被推动。这两个领域也将有助于非存储器市场,但2024年汽车和工业等非存储器市场的驱动因素将相对疲软。

在此背景下,2024年半导体市场整体前景如何?大多数预测者预计将有强劲增长,IDC预测最高为“20%以上”。Objective Analysis预测增长不到5%,因为他们认为存储器的繁荣是不可持续的。半导体情报的最新预测显示增长了18%。其他预测范围在10.5%到17%之间。