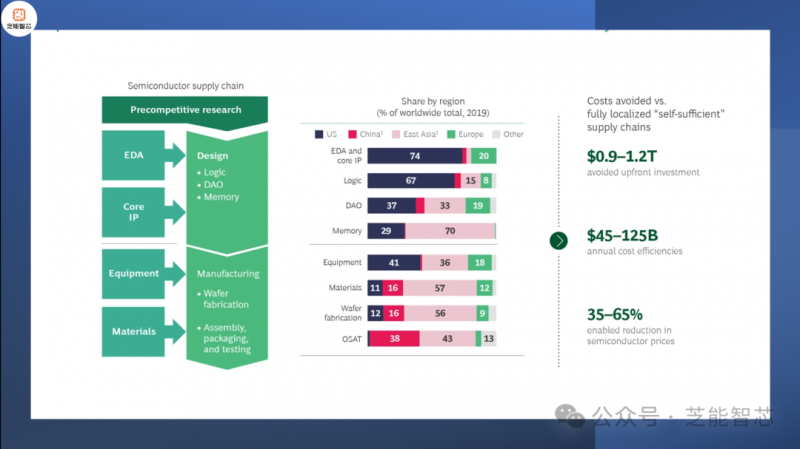

随着一轮缺芯浪潮,全球芯片制造业在区域层面迎来了前所未有的巨大变化。各国政府投入大量资金促进本地化生产,加强半导体产业国家或地区制造创新中心。这一浪潮逐渐形成,却引起了对其长期可行性的怀疑。为了创造或加强国家或地区的制造和创新中心,强大的政府力量正在向半导体行业投入大量资金,这在一定程度上偏离了全球化体系。地方政府计划在新的半导体晶圆厂进行研发为满足当地国防、军事、供应安全等需要,STEM教育项目投资1.6万亿美元。

商业现实与政府需求脱节

该系统缺乏长期的活力,许多项目可能不成熟,并面临商业需求问题。许多公司和政府宣布的资本支出计划可能会导致产能过剩,闲置的工厂和不明确的产能计划已经成为行业问题的一部分。

即使你看到了问题,但即使你看到了问题,全球各国“一旦被蛇咬”行动迅速,纷纷展开行动。

● 韩国 计划与Samsung和SK Hynix同时投资4700亿美元建造半导体走廊。

● 欧盟和美国公司 资本支出计划高达6.000多亿美元,政府还承诺提供1000亿美元的贷款和赠款。

● 日本 Rapidus通过资金支持,

● 中国 一直在半导体领域投入大量贷款和补贴。

这些计划是否可行仍然是一个悬念。半导体行业的变化不仅是企业行为,也是政府支持的结果。长期主导半导体行业的公司,如Intel、Samsung、TSMC等,宣布了巨额资本支出计划,并努力在当地占据优势。政府的目标也很明显,在国防、军事、经济和供应链安全的推动下,这些项目逐渐演变为政府的主导决策。

芯片产业竞争

● 美国:芯片生产回流

在北美,Intel带头推动芯片生产回流革命。该公司在俄亥俄州的新中心将被吸引初始投资200亿美元,未来可能在该州投资1000亿美元。包括Micron在内的其他美国公司、TI和Wolfspeed,还宣布了巨大的半导体资本支出项目,努力实现“美国优先”的目标。

● 欧洲:争取全球20%份额

欧洲希望通过芯片法案在全球芯片生产中占据主导地位20%份额。Intel计划在未来10年内在欧洲基地的晶圆厂和研发上投资800亿欧元,成为欧洲提供激励措施的最大受益者。然而,实现这一目标可能需要非欧盟半导体制造商的支持。

● 韩国、日本和中国竞争

亚洲也在竞争芯片行业的领先地位。通过日本,韩国计划建造世界上最大的半导体走廊Rapidus计划重振半导体业务,尽管中国受到西方贸易的限制,但仍在努力实现芯片生产的自给自足。

全球芯片产业正进入本地化生产和创新的新阶段。预计半导体行业将自我纠正,吸取教训,并在未来取得成功。各国政府和企业将在迎头赶上的过程中找到平衡,推动全球半导体行业迎接新的商业现实。